今年以来,写字楼和物流资产的成交依旧保持着活跃。

仲量联行近期发布的《亚太区资本追踪》报告显示,2021年前三季度,中国内地商业地产成交额达1700亿元,全年成交额有望超越去年。

中国内地商业地产全年成交额有望超越去年

报告指出,2021年第三季度,亚太区商业地产投资交易额为395亿美元,其中中国内地市场商业地产投资交易额达73亿美元(约合人民币474.5亿元)。

由于缺乏超大规模资产包的交易,第三季度中国内地市场整体成交额较第二季度有一定幅度回落。而前三季度累计来看,成交额已高达1700亿元,超越去年同期。对此,仲量联行预测,中国内地市场2021全年成交有望超越去年近2000亿元的交易额。

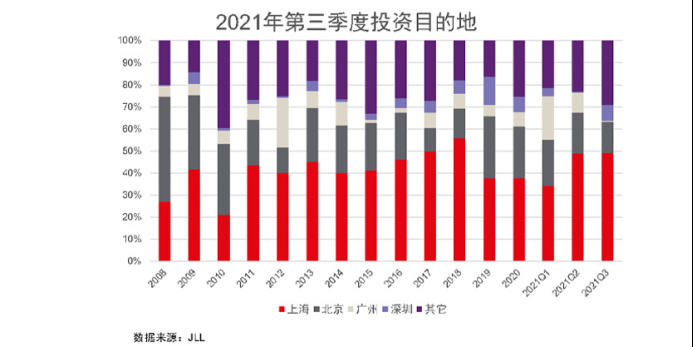

上海依然是中国内地首选的投资目的地,占第三季度总成交额的49%。北京和广州的成交三季度有所下降。深圳三季度有了明显的涨幅,占总成交量7.3%。

物流资产投资环比涨幅最大

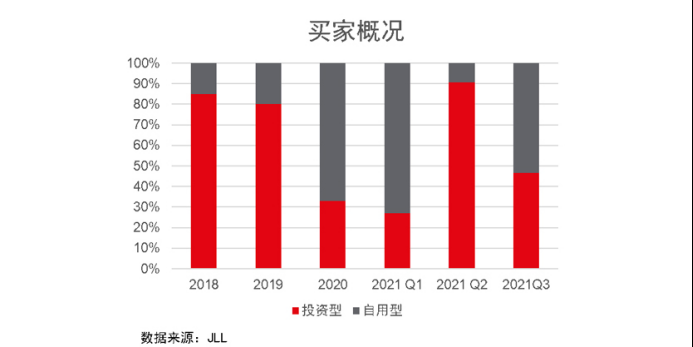

仲量联行方面分析,从投资者类型来看,机构投资者在第三季度的活跃度有所降低,成交额环比减少16%,但自用型买家在有利的市场情况下积极收购项目,占到了总成交额的53.5%。

在物业类型上,2021年第三季度办公楼成交占总成交额的57.6%,环比上涨14.2%。物流资产依然保持旺盛的需求,占总成交额32%,环比上涨15.9%,投资价值和潜力依然明显。

机构投资者也更偏好大型城市群的物流资产,尤其是长三角、大湾区、京津冀和成渝地区。另外,市场和政策的变化也让机构投资者更加关注另类资产,如长租公寓和生物医药物业。

仲量联行中国区投资及资本市场部负责人庞树东表示,普遍情况下,投资者在一线城市中获取传统定义下“增值回报”投资目标的愿望将面临更多挑战。险资等机构投资者将更加着重关注运营当期收入,而非侧重资产增值预期。

他认为,受政策影响,一些开发企业为了平衡资产负债水平正在积极出售资产,此类情况可能会为投资者提供常态市场中难得的交易契机。

南都记者伊晓霞