2023年,是上海办公历史上最困难的一年,无论是外企、港资、央企、国企、民企甚至于政府,都感觉到了办公项目招商的压力。但是,观察五大行的报告,你会发现,相比于欧美办公市场的全线收缩,上海的办公吸纳量每年仍然有大6位数平方米的规模,意味着企业仍有扩张需求。

市场也清楚,上海目前办公项目面临的问题,是供应量的过剩。

究竟过剩到什么程度,以下数据将为你展示:

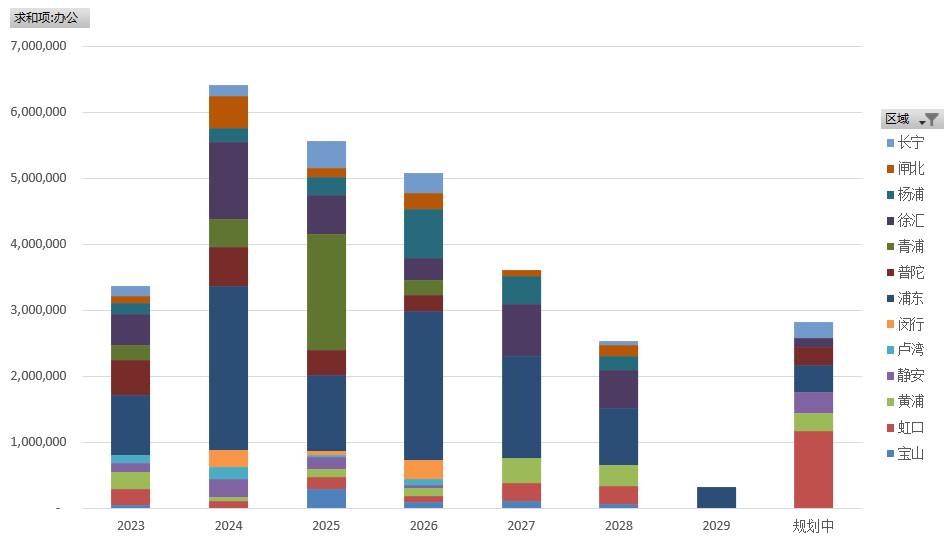

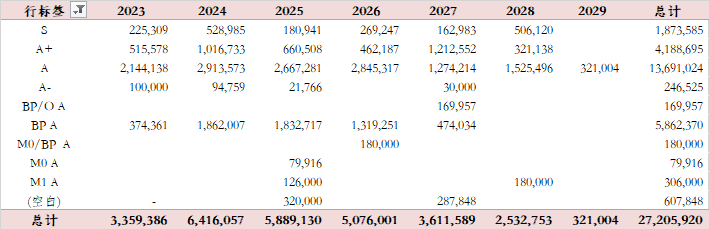

上海外环内及虹桥商务区未来五年的办公产品(包含办公及产业园)供应量达到约2,384万平方米,其中,2024年是有史以来的供应最高值,预计供应量将超过600万平方米。

在约2,384万平方米的新增供应中,约1700万平方米是办公产权,其余为研发或工业产权建造的办公产品。

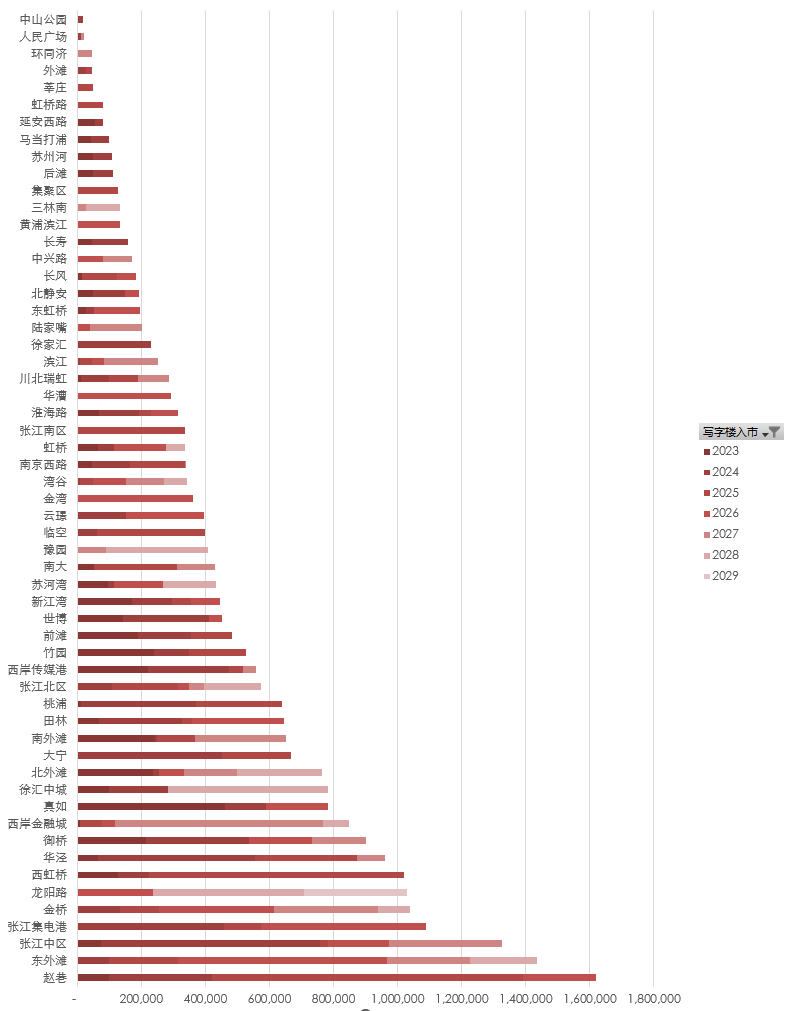

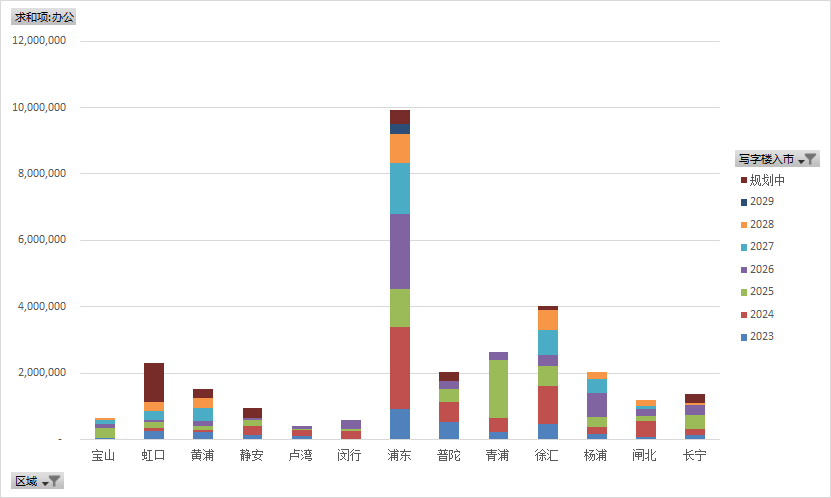

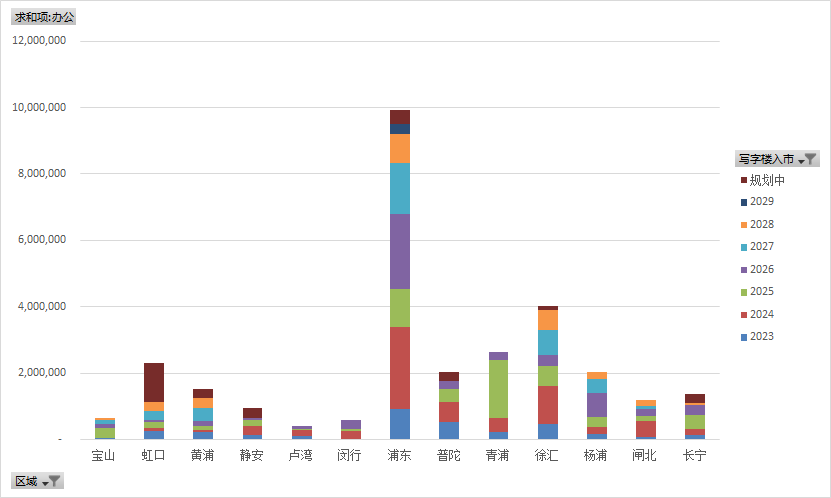

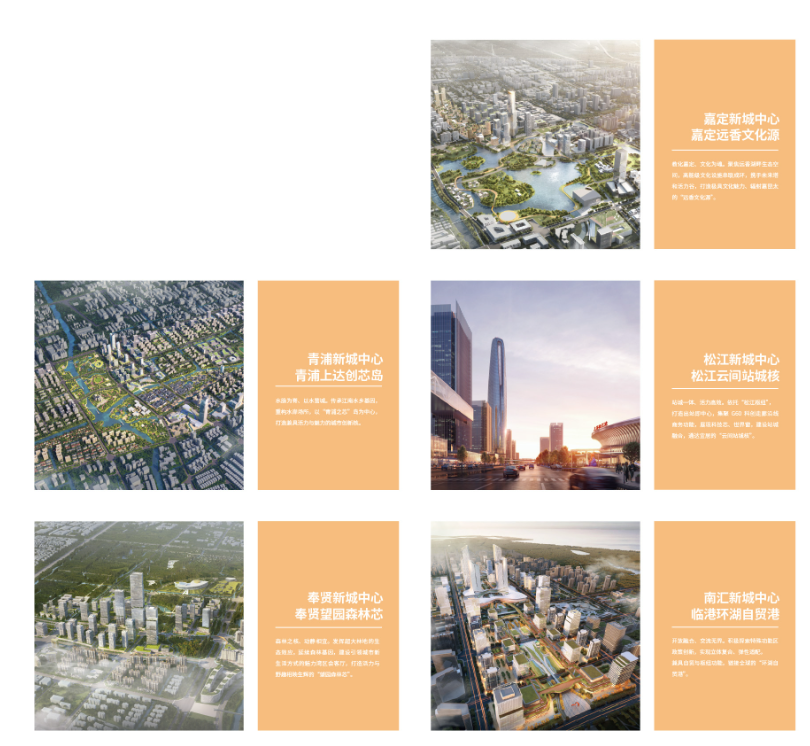

在各个分区中,赵巷、东外滩(杨浦滨江)、张江中区、张江集电港、金桥、龙阳路、西虹桥、华泾等8个区域的新增项目将超过100万平方米,构成了下面这张壮阔的上海商务区天梯图。

从分布上来看,上海外环内及虹桥商务区的办公产品新增供应处于四面开花的状态。

在近2,400万平方米的供应中,浦东外环内凭借金色中环的建设,以5年1,000万平方米的办公产品供应拔得头筹。

从1992年上海土地批租恢复以来,从历史数据来看,2016-2023,上海外环内及虹桥商务区年均的办公供应链在300万平方米左右,而在2024-2028,这个数字已经接近500万平方米。

上海每一年的写字楼的土地供应都是非常大的,规划部门也在疑惑,在土地拍卖市场没有大幅度提升的情况下,为什么最近的办公存量内卷会这么严重?

1.0无序的商务区建设,缺乏总量管控

上海的商务区建设逐渐失序。站在税收角度来看,住宅属于一次性收入,而办公带来的税收具有持续性,所以每个区的政府都有诉求规划商务及产业园区,增加税源。但是每个区都规划了大量的商务区、产业园区之后,带来的却是大量的资源内卷与浪费。

同时,不同区域形形色色的产品,包含甲级办公、产业园、工业楼、厂房改造各种同一功能但不同土地性质的产品,也对规划部门的总量管控带来的难度。

2023年上海计划供应商品住宅用地面积为505至605万平,以2.0容积率计算,商品住宅的年均供应量在1,000万出头,以人均居住面积40平方米计算,仅能容纳25万新增人口;而年均800万的办公产品供应(包含甲级办公及产业园),对应的是80万人的三产及少量二产就业人口,处于严重失调的状态。

2.0 浦东国企一级开发商入场开发

第二个重要因素,前滩的成功之后,浦东国企推出了金色中环计划,同时把前滩的成功经验复制到金桥、张江、御桥、新杨思、前滩。

前滩的模式总结而言就是国企将土地收储、城市规划、项目设计、开发、招商、运营的六个环节联动。

这个模式可以说是对传统商务区开发模式的降为打击:

1. 土地收储成本较为便宜;

2. 城市规划与项目开发可以进行联动,落实开发理念

3. 国企驱动开发速度与质量可以保证;

4. 招商策略上具有较多的策略(政策+价格)

在这个模式的驱动下,前滩对于浦西的中央商务区带来了深远的影响。

浦西的办公楼项目大多是市场化开发主体,土地成本较高;因为成本高,所以对于租金的要求也较高,同时市场化主体也无法拥有浦东国企的灵活政策加持;同时前滩的交通、商业、学校配套凭借整体开发优势,吸引了众多优质资源,因此浦西在与前滩的竞争中几乎不占优势;所以前滩也将大量的优质500强企业从浦西吸引过来,而这些500强企业也是上海租赁市场的主要参与方。

在上海外环内(及西虹桥)未来五年近2,400万方的供应中,浦东外环内将会有近1,000万平方米的新增办公供应,占比近40%。

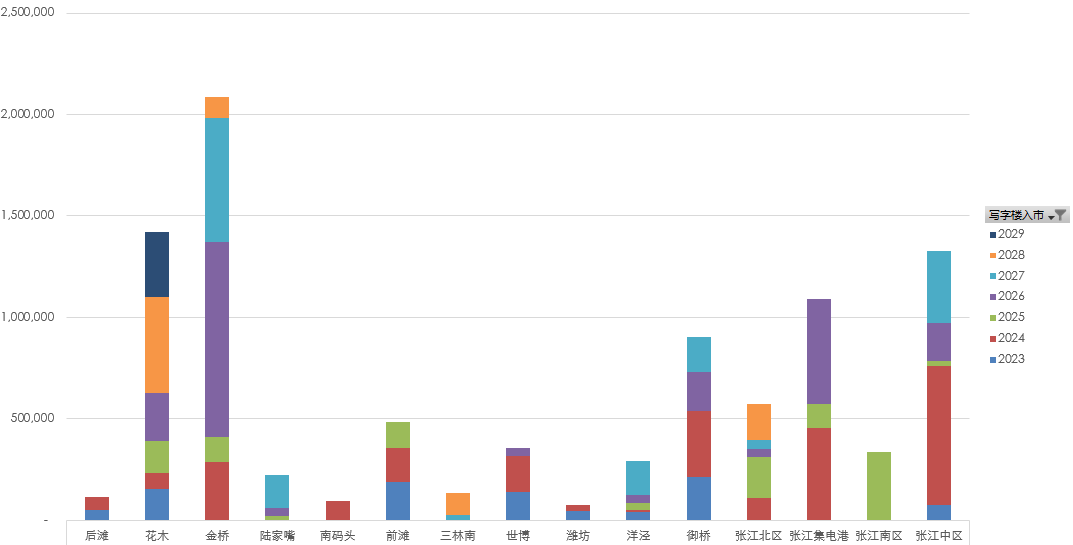

其中,作为金色中环计划主战场的金桥、张江、御桥是绝对的新增供应主力。

这里统计的仅仅是金色中环完成了立项与开发主体的项目,全部建成的金色中环无疑将再度加大浦东浦西办公项目的内卷。

3.0 研发办公、工业上楼、产业园变相的办公开发

第三个因素在于,在过去与商务区相对的产业园区,也在迭代自身的产品。

像张江、金桥、漕河泾、市北这样的从工业区转型的成熟产业园区,新增的供应产品也从最早的厂房、工业楼,到园区,升级到了到目前的标准甲级写字楼甚至超甲级写字楼产品。张江科学之门的兴建是这个趋势的最好印证,除此之外,新江湾、桃浦、浦江镇这样的新型产业园区也在不断迭代自身的产品供应,他们面对的客户群趋同,加入了传统办公市场的竞争。

今年9月,上海市发布《关于推动“工业上楼” 打造“智造空间”的若干措施》,标志着上海正式开展“工业上楼”的探索。该文件明确提出,推动轻生产、低噪音、环保型企业“工业上楼”,支持各类经营主体建设3,000万平方米“智造空间”。

工业上楼楼典理解为是具有层高、承重、环评优势的办公产品,若是大规模入市,对于传统的办公产品又会带来新一轮的挑战。

4.0五大新城的开发

2021年提出的五大新城概念,无疑又将加剧办公市场内卷,五大新城每一个都规划了自身的TOD商务区,开发规模均在百万平方米以上。

五大新城目前采用的是高密度、高开发强度的TOD开发模式,新一轮的开发理念,相比于之前有了很大的进步。但是依然会遇到同样的问题,在市区已经有近2,400万平方米供应的情况,资源无法溢出到五大新城,继而又会造成资源的浪费。

5.0 类住宅变办公

此外,还有一个原因就是类住宅产品的消失,带来的商办产品增加。据官方统计,2017年上海全市纳清理整顿的商业办公项目近1,700万平米(基本可以认定为“类住宅”),这些类住宅项目将大量的商办土地供应转变为了类住宅供应,其中包含大量不适宜做办公的郊区商务区及市区非核心地段。而类住宅清理之后,在商办土地出让面积不变的情况下,实际的办公供应无疑是增加了。

办公项目的开发周期长,开发成本高,且无法特别灵活的运营与退出。所以,空置的办公对社会来说,是资源的极大浪费。如果你去天津、沈阳这样办公严重过剩的二线城市参观下,会感觉到触目惊心。

对于上海来说,国企虽然能够快速将楼造起来,但如果没有足够的需求,也会造成资源的极大浪费。说到底,国企用的也是税收与银行的公帑,若是在供应过剩的情况下,大家均无法逃脱。目前产业园类REITs大规模破发,出租率暴雷其实也与供应过剩导致的租户流失有着强关联;同时,过量的办公空间兴建对于高价拿浦西市中心商办土地的外资、港资也会带来负面效应,引起后续优质地块招商的困难。

(来源:楼典)