1、 上海最火的写字楼们

特殊案例:签约8万平方米原滨江城开中心

● 签约4万平方米以上项目:中海中心(含二房东)、太平洋新天地商业中心、上海荟聚办公(含自用)、前滩四方城

● 签约3-3.99万平方米项目:星扬西岸中心及星瀚广场、瑞虹企业天地、友邦金融中心(含自用)

● 签约2-2.99万平方米项目:上海利园、建信人寿大厦、鸿寿坊

● 签约1-1.99万平方米项目:西岸金融城、艺丰中心、徐汇万科中心三期、信泰中心、鼎博大厦

● 创智天地、虹桥天地、金融街海伦中心等成熟运营项目均拥有过万平方米新签约。

(每个类别排名不分先后,统计口径为2024年1-6月新签约面积,包含自用及二房东成交,项目的数据可能会有误差,仅供参考)

2、 徐汇滨江的高光时刻

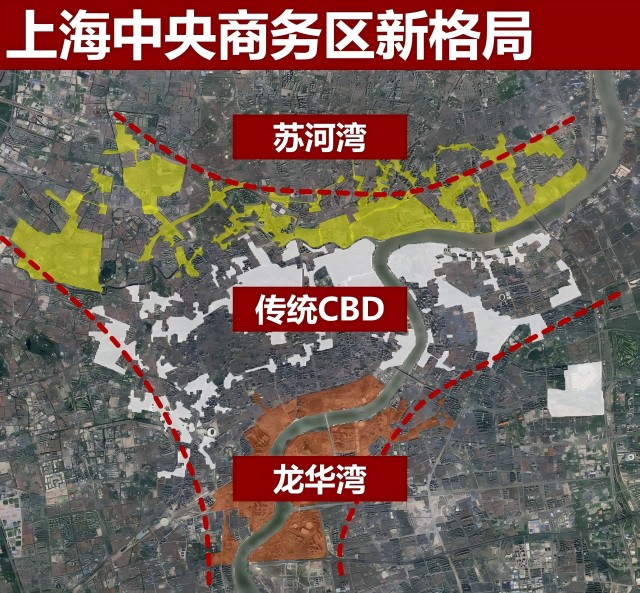

上海新兴商务区的疯狂建设,更高的项目品质与更低的租金,让大量租户从以2号线为轴线传统CBD,迁往苏河湾与龙华湾两大新兴CBD群。

徐汇积极的招商策略,让徐汇滨江吸引了众多总部企业入驻,成为了2024年上半年办公楼去化最高的一个区域,预计租赁去化超过15万平方米,若计入腾讯、网易等总部自用面积,整体去化超过20万平方米。

而徐汇滨江、普陀、北外滩、苏河湾、前滩等五个新兴商务区,几乎占据了整个上海大部分新增甲级办公吸纳量租赁成交。

● 徐汇滨江:星扬西岸中心及星瀚广场、徐汇万科中心三期、原滨江城开中心;

● 北外滩:瑞虹企业天地 、友邦金融中心、中美信托金融大厦;

● 苏河湾:汇能大悦中心、上海利园;

3、 乙级楼的告别

核心区的高品质项目还能通过降价提佣来去化,而品质较差的乙级项目则没有这么幸运。

市规划局5月引发了《上海市推进商务楼宇更新提升行动方案(2024-2027)》。提出了几个解决供应过剩的方向性做法以及数字指标,也正式宣告了乙级楼未来的结局:

● 至2027年,商务楼宇吸引力和竞争力明显提升,“亿元楼”、“10 亿楼”数量进一步增加,空置率控制在合理区间,力争核心区域商务楼宇平均入驻率提升到 90%左右,副中心、新城中心等地区商务楼宇平均入驻率提升到 80%以上。

● 至2027年,按照高质量、集约化的发展要求,全市商务楼宇建筑总规模控制在1.2亿-1.5 亿平方米。

● 甲级商务楼宇增资扩展:针对基础条件、运营状况好的甲级商务楼字,鼓励结合发展需要,围绕“五个中心”核心功能需求,对标国际一流水平,进一步增资扩展积极引入产业链头部企业,提升楼宇业态集聚度和产出强度,打响特色商务楼宇品牌。加强规划、土地、资金等要素保障,简化审批流程,提升功能能级,完成恒隆广场等一批高能级项目装修改造和能级提升工程。

● 乙级商务楼宇功能复合:针对建成时间长、空置率较高的乙级商务楼宇,加强策划谋划,深入研究楼宇整体功能、空间布局和引入项目,结合实际需要,推动商务、商业、文化、教育、医疗、居住、酒店等各类功能融合复合,提升生产性服务业和整体物业水平,激发人气活力,带动区域焕新升级。

● 丙级商务楼宇支撑功能:服务初创众创、科创需求,围绕主城区外围或新城新市镇,在轨道交通站点周边分散化布局一定规模的丙级商务楼字,合理控制租金水平,提高公交可达性和整体创新空间配套设施,打造创新社区,完善基本公共服务,为小微企业提供灵活化、特色化的低成本办公空间。结合地区定位,推进微改造、微更新和共享办公,保障和提升基本空间品质和物业服务功能。

● 优化商务生态,推动分类均衡发展。根据不同阶段、不同类型的企业需求,完善甲、乙、丙三级商务楼宇功能结构,着力提升甲级商务楼宇,上能级、上水平、显品牌,整体盘活乙级商务楼宇,强复合、强生态、强活力;保底用好丙级商务楼宇稳量、稳价、保基本,加强引导管控,有序稳妥退转。

目前来看,因为高品质的甲级办公供应过剩,上海大部分的乙级办公楼的商务功能基本丧失,尤其是分割成小面积散售的乙级办公楼。而整栋持有的乙级办公楼已经陆陆续续有不少整体转型做长租公寓的案例。

从市场的大趋势来看,近两年成交较活跃的楼宇,基本是给客户提供了既要、又要、还要的情绪价值。

地铁要就近、商业要繁华、租金要便宜、品质要高尚、免租期、装修期、拎包入住服务也需要提供。满足不了一条或者两条的楼宇,几乎无法出现在租户的Final List之上,对于交通、商业配套较差的商务区而言,租户会不断流失,所以对各个区的政府而言,如果一个区域的配套不如真如,任何的开发增量都是没有必要的,无法吸引到任何客户。

而真如作为上海商务区的守门员,有五条地铁、去静安寺20分钟之内、大型购物中心、中央公园、山姆会员超市、剧场、长租公寓、高品质地标楼宇,其实是个很高的标准。

4、 未来的曙光

回顾上海30年来的办公市场,有三个大的下滑周期,分别是

● 第一阶段:从1994年的最高点开始,跌到2001年中国加入WTO;

● 第二阶段:2008年金融危机开始到2011年;

● 第三阶段:从2019年开始下跌,2022年略微反弹后下滑至今。

因为时间太过久远,经历第一个周期的人还在行业内的已然不多,所以大部分人还是对目前的市场过度悲观,相昱采访了几个90年代参与市场的老法师,他们倒是淡定得很,经历过小陆家嘴核心区0租金,人民广场租金腰斩再腰斩的市况,现在这些都是小波澜。

目前,上海市场遇到的情况其实更接近于1994年开始的这个周期。因为优质办公楼供应的稀缺,1994年是上海办公楼租金最高的时刻,随后伴随着土地批租的火热,大量办公楼的兴建,市场供应量的暴增,租金开始缓步下跌;随后是世界局势的不稳定,1998年的亚洲金融危机加速市场进入谷底。

其实回顾从1994年至今,也就是过去30年的上海办公开发史,其实每一年都是天量供应,上海的市场也随着这磕磕碰碰的30年发展出来,走向成熟。

目前,民企、外企、港资基本已经不参与上海办公市场的新土地出让,国企开发的大量楼宇集中入市,导致去化困难,也暂缓了一级开发与规划的增量;大量乙级办公也在改造成长租和酒店的路上。

2022年开始,上海办公土地的出让速度显著放缓,按照5-6年的开发周期计算,市场行情倒逼下,2027-2028年前后,上海核心区的办公楼市场将遇到曙光。

(来源:楼典)